「家族信託」とは・・・

「家族信託」とは・・・

判断能力が衰える前に、自分の財産を信頼できる親族に託し財産を親族の名義に変えて、一定の目的(信託目的)に沿って財産の管理・処分をまかせる財産管理の仕組みです。

判断能力が衰える前に、自分の財産を信頼できる親族に託し財産を親族の名義に変えて、一定の目的(信託目的)に沿って財産の管理・処分をまかせる財産管理の仕組みです。

家族・親族に管理を託すので、高額な報酬は発生しません。

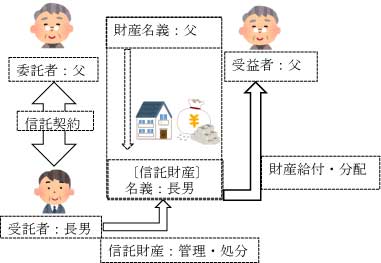

「家族信託」のイメージ

|

「家族信託」のイメージ解説: ①委託者(高齢の父)が判断能力がある内に「父の安心安全な老後を送る為」という信託目的に基づき、 家族信託を活用し、財産を受託者(長男)に託します。 ②受託者(長男)は、信託財産の管理・運用・処分を行い、受益者(父)へ生活費等を給付していきます。父の死亡で信託終了と設定します。この内容で父と長男は信託契約書を作成して契約をします。 ③信託された財産の名義(判子の権限)は長男となりますが所有者(お金の権利)は父のままです。 ④不動産は登記が必要です。金銭は「信託口口座」を設け、受託者(長男)の財産とは分離させ 「信託口口座」へ父の金銭を移し長男が管理していきます。 |

![]()

【家族信託の基礎用語】

・「家族信託」の具体的な説明では①~③の3人の登場人物の他④~⑦の用語が使われます。

・「家族信託」の具体的な説明では①~③の3人の登場人物の他④~⑦の用語が使われます。

①「委託者」:自分の財産を預ける(信託する)人

②「受託者」:財産を預かり管理・運用:財産給付・分配をする人

③「受益者」:信託財産から財産給付・分配を受ける人

④「信託目的」:何のために信託による財産管理をするか、という信託設定の趣旨・大義名分

⑤信託財産」:「委託者」が預ける財産。「家族信託」では現金、不動産、未上場株式が中心です。

⑥「受益権」:「受益者」が持つ信託財産から経済的利益を得る権利です。

⑦「信託行為」:信託を設定する方法:㋐信託契約㋑遺言信託㋒信託宣言

⑧「受益者代理人」:受益者の為に受託者を監督しながら、生活費が足りているか、不動産の修繕の判断など、受益者本人に代わって様々な判断をする人です。

⑨「信託監督人」:受託者が信託目的に沿って、信託業務を適正に行っているか監視・監督する人

⑩「指図権」:株式会社の議決権行使をする権利

![]()

「家族信託」のメリット

①成年後見に代わる柔軟な財産管理を実現できます。

・通常、判断能力のない親名義の不動産は売却することはできません。

しかし、元気なうちに家族信託を利用することで、親が認知症を発生し判断能力がなくなった後でも、受託者(親族)が受託者名義である親の不動産を売却して親の介護費用に充てることが可能です。

・成年後見は本人を保護・支援するための制度なので、財産を本人の家族の為に使うことは難しいです。

家族信託では本人が認知症になっても、家族の入院費用・孫の入学費用に使うことができます。

②遺言では出来ない柔軟な財産・事業の承継が可能です。

・『「後妻に相続させた財産を後妻の死後、前妻の長男に相続させたい」旨の遺言を作りたい』と考えても、民法上「後継ぎ遺贈」は無効とされる見解が有力な為に実現困難な現状です。しかし「後継ぎ遺贈型の受益者連続信託」を利用することで「後妻に相続させた財産を後妻の死後、前妻の長男に相続させる」ことが可能となります。

![]() 「家族信託」のデメリット

「家族信託」のデメリット

・家族信託を利用する場合、節税効果は期待できないところです。

「家族信託」を利用するには、信託制度に詳しい専門家に依頼することが大切です。

堀切行政書士事務所では、お客様のご希望、ご心配なことをお聞きしてお客様の思いを実現するために、「任意後見契約」「生前の財産管理契約」「死後事務委任契約」「遺言」と共に、「家族信託」の利用を円滑に進めるお手伝いをさせていただきます。

![]() 次に「家族信託」の活用事例をご紹介いたします。

次に「家族信託」の活用事例をご紹介いたします。

![]()

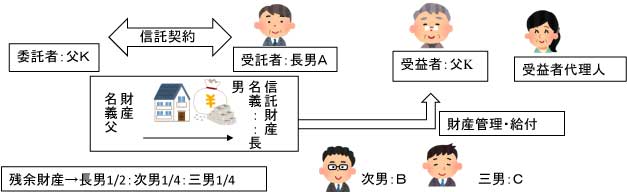

【事例1】親の認知症対策

Kさん(80歳)は、妻に先立たれ自宅で暮らしでいます。今のところ長男80一家が近くに住み、気にかけてくれるので不自由はありません。

しかし最近、Kさんは足腰が弱って来たことから介護施設入所も考え始めています。

将来、Kさんの預貯金・年金で介護費用が賄えなくなった時は、自宅を売却して介護費用に充てようと考えていますが、その際にKさんが認知症で判断能力がない場合、自宅を売却することはできません。

長男Aは「家族信託」という制度を知りKさんと専門家に相談。

Kさんが「安心安全な老後を送れる目的で家族信託を利用することにしました。

遠方で暮らしているKさんの次男B、三男C達も家族信託を利用し、AがKさんの財産管理や介護をすることに賛成しています。

Kさんは長男Aを受託者にして自宅・現金を信託→自宅名義をAとします。

Kさんは、介護で世話になるA一家に感謝し、残余財産の1/2をAに,BとCにはそれぞれ1/4ずつ分けることを信託契約書に記しました。

その後、Kさんが介護施設入所→Aさん認知症発症後、AがKさん自宅(A名義)を売却→介護費用に充てることができました。

受益者代理人は受益者の為に受託者を監督しながら、生活費が足りているか、不動産の修繕の判断など、受益者本人に代わって様々な判断をする人です。

![]()

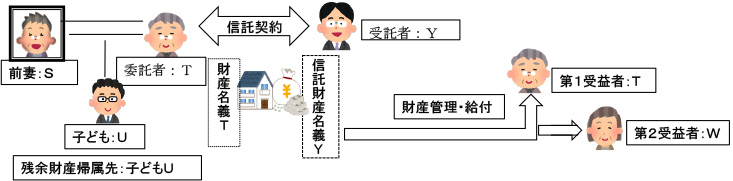

【事例2】後妻亡き後は前妻の子に財産を遺したい

Tさん(77歳)は、再婚した後妻W(77歳)と暮らしています。Tさんと後妻Wの間に子はいませんが、亡き前妻Sとの間に子どもUがいます。

Tさんは自分亡き後、財産全て(自宅不動産・現預貯金等)を後妻Wに相続させるつもりです。

しかし後妻W亡き後は、残った財産(自宅不動産・現預貯金等)は、後妻Wの相続人ではなく、子どもUに遺してやりたいと考えています。

Tさんは「後継ぎ遺贈型の受益者連続信託」を利用すれば、自分の思いを叶えることができることを知り、信頼できる甥Yとの間で信託契約を結び、委託者兼第1受益者をTさん、受託者をY,自宅不動産と殆どの現預貯金を信託財産とします。

Yは信託財産の管理・給付を行い、Tさん亡き後は、後妻Wの生活の場、生活費確保の為、第2受益者を後妻Wとします。

Tさん及び後妻Wの死亡により信託を終了するよう定め、残余財産帰属先を前妻との子どもUに指定します。

信託監督人は受託者Yを監督します。Tさんは、公正証書遺言も作成し、信託財産以外の全ての遺産を後妻Wに相続させる代わりに、子どもUに対して遺留分相当額を分割支払させる負担付の条項をつけて、子どもUの遺留分に配慮していくこととしました。

W亡き後、Uに残余財産が帰属する際は、UはWの相続人ではない為、相続税は2割加算となります。

![]()

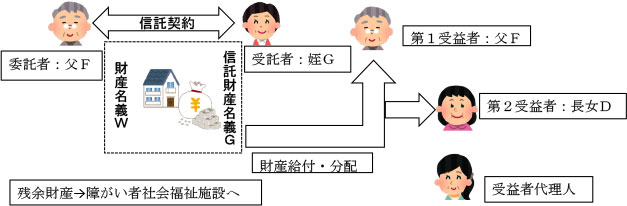

【事例3】親亡き後の対策

Fさん(78歳)は、障がいのある子Dと2人暮らしです。

Fさんは自分亡き後、Dが自分で財産の管理をすることも、遺言を作成することもできないので心配でなりません。

Fさんは「家族信託」という制度を知り、信頼できる姪Gを受託者として自宅と預貯金等のほとんどを信託財産とし、Dの財産管理・生活保障をする為に信託契約を結びました。

Fさんが、自宅でDの世話ができるうちは、GはFさんを第1受益者として財産管理・給付をしていきます。

Fさん亡き後は、障がい者施設へ入所したDを第2受益者として財産管理・給付をしていきます。

受益者代理人は受益者の為に受託者を監督しながら、生活費が足りているか、不動産の修繕の判断など、受益者本人に代わって様々な判断をする人です。

FおよびD亡き後に残余財産がある時は、お世話になった障がい者社会福祉施設へ寄付することとします。

障がいのある子どもDの生活保障をする信託契約を結ぶスキームとなります。

![]()

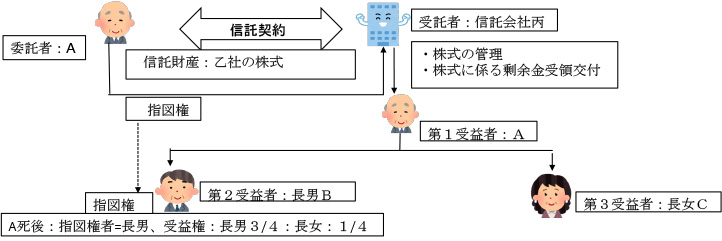

【事例4】相続人の遺留分に配慮しながら事業承継を行いたい

Aさん(80歳)は、乙社の創業者代表取締役会長で自社株を100%保有しています。

会社経営は次期後継者長男B(55歳)が行っています。Aさんの相続人は、長男B、長女C(50歳)です。

Aさんの相続財産の殆どが自社株で、Aさん相続発生時に長女Cの遺留分相当額(相続財産の4分の1)を現金で用意することができません。

Aさんは財産全てを信託財産として、信託会社丙を受託者とし、乙社の円滑な事業承継による企業価値の維持・向上を目的とする株式の管理を信託目的とし、長男Bの死亡等により乙株式会社解散により信託を終了とする家族信託契約を公正証書で作成しました。受託者を信託会社丙としているため、信託監督人は設けていません。

Aさんが健在なうちは、Aさんに乙社の議決権行使の指図権者とすることによりAさんに乙社の経営権を与え、また自社株の評価を下げる対策を行い、Aさん亡き後、非後継者長女Cの遺留分に配慮しながら、受益権の4分の3を長男Bへ, 4分の1を

長女Cとします。

そして後継者Bを議決権行使の指図権者とすることにより議決権の分散を防止し、後継者長男Bへの安定的な事業承継を図ることとしています。

Aさんの死亡による受益権の承継が発生した場合:長男Bと長女Cが取得する受益権=乙社の株式の価値と同等に評価されると考えられます。

BとCには、その受益権割合に応じて相続税が課税されることになります。(相続税法9条の2第2項)

◆受益者連続型信託とは:

委託者Aさんが信託会社丙を受託者とし、当初Aさんを受益者とする信託で、Aさん亡き後は、長男B,長女Cがそれぞれ連続して受益者となるのでこの名称で呼びます。

![]()

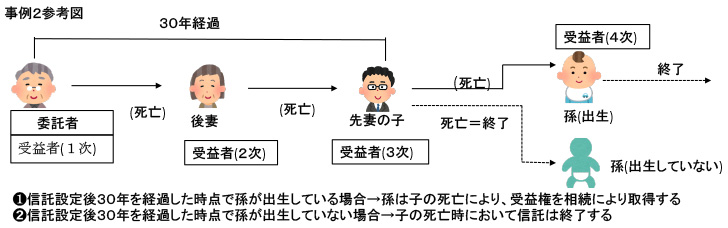

受益者連続型信託とは・・・

受益者連続型信託とは・・・

家族信託契約を活用して自分の財産の承継について決めておけば、自分亡き後も自分の意思を反映し、未来の

受益者を誰にするかを指定しておくことが可能となります。㋐~㋒の例があります。

㋐受益者の死亡その他の理由により他の者が新たに受益権を取得する旨の定めのある信託

㋑受益者の死亡その他の理由により順次他の者が受益権を取得する旨の定めのある信託

㋒受益者指定等を有する者の定めのある信託 などをいいます

㋐の場合には、信託設定後30年を経過した時点での受益者の次の受益者(信託設定後30年を経過した時点で出生している者に限り)が死亡した時点またはその受益権が消滅した時点でその信託は終了することとなります。

以下は、事例2を参考にした受益者連続型信託の解説図です。

「家族信託」を利用するには・・・

![]() 家族信託は、信託会社や信託銀行が商業目的で行う「商事信託」とは異なります。信託会社や信託銀行を通す必要はありません。平成19年信託法の改正で、信託会社や信託銀行を通さない個人間の信託(家族信託)が、簡単にできるようになりました。

家族信託は、信託会社や信託銀行が商業目的で行う「商事信託」とは異なります。信託会社や信託銀行を通す必要はありません。平成19年信託法の改正で、信託会社や信託銀行を通さない個人間の信託(家族信託)が、簡単にできるようになりました。

![]() 財産の管理・処分をする「受託者」を弁護士・司法書士・税理士・行政書士に頼むことはできません。受託者を業として行うと、信託業法に抵触して罰せられてしまうからです。「受託者」は家族・親族などで、信頼のできる個人的なつながりがある方にお願いしてください。

財産の管理・処分をする「受託者」を弁護士・司法書士・税理士・行政書士に頼むことはできません。受託者を業として行うと、信託業法に抵触して罰せられてしまうからです。「受託者」は家族・親族などで、信頼のできる個人的なつながりがある方にお願いしてください。

![]() 「受託者」が破産した場合でも、信託された財産は守られます。信託された財産は受託者自身の財産とは法律上の取り扱いが分けられるからです。

「受託者」が破産した場合でも、信託された財産は守られます。信託された財産は受託者自身の財産とは法律上の取り扱いが分けられるからです。

![]() 家族信託を設定する際は、家族信託に精通する専門家に信託契約書の設計を依頼することを強くおすすめします。家族信託は、長期にわたる契約です。信託財産の内、不動産は登記が必要です。金銭は、信託口口座の開設が必要です。信託終了のやり方、不動産売買などの対応も複雑です。「家族信託」を利用するには、家族信託に精通する専門家に依頼することが大切です。

家族信託を設定する際は、家族信託に精通する専門家に信託契約書の設計を依頼することを強くおすすめします。家族信託は、長期にわたる契約です。信託財産の内、不動産は登記が必要です。金銭は、信託口口座の開設が必要です。信託終了のやり方、不動産売買などの対応も複雑です。「家族信託」を利用するには、家族信託に精通する専門家に依頼することが大切です。

![]() 「家族信託契約書」は、公正証書で作成することが確実でお勧めです。他に 公証人の面前で宣誓をする「宣誓認証」というやりかたもあります。

「家族信託契約書」は、公正証書で作成することが確実でお勧めです。他に 公証人の面前で宣誓をする「宣誓認証」というやりかたもあります。

![]() 堀切行政書士事務所では、お客様のご希望、ご心配なことをお聞きしてお客様の思いを実現するために「任意後見契約」「生前の財産管理契約」「死後事務委任契約」「遺言」と共に、「家族信託」の利用を円滑に進めるお手伝いをさせていただきます。

堀切行政書士事務所では、お客様のご希望、ご心配なことをお聞きしてお客様の思いを実現するために「任意後見契約」「生前の財産管理契約」「死後事務委任契約」「遺言」と共に、「家族信託」の利用を円滑に進めるお手伝いをさせていただきます。

お問い合わせはいつでもお気軽に・・・

![]()